Depois de todas as irregularidades cometidas em nome do DPVAT, o Seguro de Danos Pessoais Causados por Veículos Automotores de Vias Terrestres, especialistas acreditam que o sistema deveria mudar.

Desde 2015, investigações vêm expondo fraudes dentro de seguro, administrado pela Seguradora Líder, com desvios estimados em R$ 4,8 bilhões de fundos para bolsos indevidos. Enquanto inquéritos continuam em andamento, os grandes responsáveis pelos crimes continuam em liberdade.

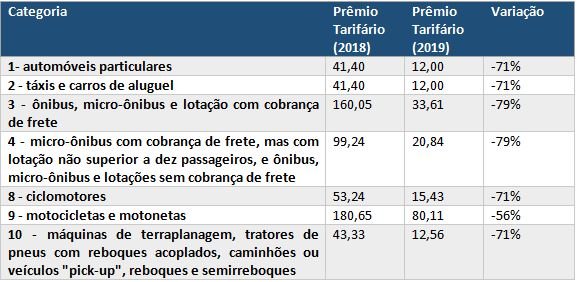

Apesar de ter diminuído o valor pago anualmente por motoristas de todo o país nos últimos anos, a Líder também vem negando atendimento. Como mostrou o AutoPapo, com exclusividade, inúmeras vítimas de trânsito legítimas não estão recebendo a indenização que é seu direito.

O DPVAT é administrado por um monopólio

Comentando sobre o assunto, o CEO da ComparaOnline, serviço de comparação de seguros automotivos, Paulo Marchetti, é pontual. O especialista acredita que o DPVAT deveria ser substituído por outro sistema, como os usados em todos os outros países do mundo.

“Antes de tudo é preciso entender quem fica responsável pelo DPVAT: um consórcio formado 76 seguradoras do Brasil”, explica Marchetti, falando sobre a estrutura da Seguradora Líder. O especialista também esclarece que o seguro cobre apenas danos pessoais como morte, invalidez permanente ou despesas médico-hospitalares.

O beneficiário pode dar entrada até três anos depois do ocorrido. O DPVAT é pago junto com o IPVA e parte do seu valor é repassado para os Ministérios da Saúde e das Cidades, para pagamento das despesas acidentais.

Contudo, a forma como é organizada a arrecadação e administração do seguro obrigatório, como também é conhecido, induz a irregularidades e ineficiências, acredita Marchetti.

O sistema atual abre a oportunidade para um “excesso de má gestão e fraudes”, observa ele. Segundo estimativas da própria Seguradora Líder, em 2018, foram identificados 12 mil casos de fraude entre 65 milhões de bilhetes de seguros.

O baixo percentual pode representar uma ausência de processos fraudulentos, mas, aos olhos do especialista, indica que a fiscalização é bastante difícil e ineficiente.

“Além da centralização da forma de arrecadação, parecendo mais um imposto do que um seguro, existe o monopólio das seis principais seguradoras do Brasil. É natural que a falta de competição leve à queda da qualidade do serviço e a baixa inovação”, coloca o CEO da ComparaOnline.

Assim, Marchetti acredita que o DPVAT deveria ser extinto e, em seu lugar, introduzido um sistema mais flexível, que desse aos proprietários de veículos a possibilidade de escolher qual seguradora contratar.

Especialista aponta para alternativas ao DPVAT

Em outros países da América Latina há bons exemplos de formas distintas de administrar o seguro obrigatório. Na Colômbia e Chile, o DPVAT é aberto para as seguradoras venderem diretamente aos consumidores finais e, segundo o especialista, o resultado é interessante.

Durante os meses de renovação ou aquisição do seguro obrigatório, chamado de SOAT (Seguro Obrigatório de Acidentes de Trânsito) na Colômbia, e SOAP (Seguro Obrigatório de Acidentes Pessoais) no Chile, o mercado dá um boom de ofertas e promoções.

“Com a abertura do DPVAT, o cidadão poderia escolher qual seguradora seria responsável pelo seguro. Além disso, mesmo com a tabela de indenização fixa, cada seguradora poderia fazer a sua oferta, como se fosse um livre mercado, e isso permitiria que empresas menores pudessem disputar em igual patamar e acabassem por captar mais clientes”, defende ele.

Aos olhos de Marchetti, a abertura do DPVAT, ou seja, a transformação para o SOAT, também poderia ajudar a resolver um grande problema do mercado brasileiro: a baixa penetração do produto de Seguro Auto. Atualmente, o percentual da frota segurada é abaixo de 30%.

Novo sistema beneficiaria a economia

Assim, o CEO da ComparaOnline acredita que a adoção de um novo sistema para substituir o DPVAT também poderia beneficiar o mercado do setor, assim como o consumidor.

Uma das principais dificuldades para aumentar o alcance do seguro automotivo são a falta de cultura e capilaridade, aponta Marchetti. Abrindo acesso ao mercado para todas as seguradoras venderem o SOAT, haveria uma estrutura de distribuição em massa para corretores e seguradores, juntamente com o início da criação da cultura de seguros no Brasil, acredita ele..

“Algumas poderiam até bonificar o seguro DPVAT junto com a contratação de outros tipos de seguros, como o Seguro Compreensivo do Carro, da Casa, ou seguro de vida. Ou até promoções mais abertas, por exemplo, na Colômbia há postos de gasolina que bonificam o cliente com o pagamento do SOAT (no local do que seria o DPVAT) se ele encher o tanque e, no Chile, alguns varejistas presenteiam o cliente com o seguro se ele comprar um celular”, ilustra o especialista.

Segundo Marchetti, criar uma competição interna com a abertura do DPVAT, como ocorre em outros países da América Latina, poderia trazer benefícios aos segurados, que passariam a contar com essas promoções, além de trazer mais transparência para a população.

Consequentemente, serviria como uma maneira de educá-la para a adesão dos seguros. Para as seguradoras, incentivaria a inovação e a criação de novos serviços para retenção de clientes, conclui ele.